九游体育app(中国)官方网站 炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:北京商报

曾被投资者视为“压舱石”的恒久限入款产物,正悄然从部分银行货架上肃清。11月9日,北京商报记者访问发现,限制咫尺包括工商银行、缔造银行在内的国有大行及部分股份制银行产物货架中已难寻5年期大额存单产物的足迹;为稳住利润底线,银行纷繁主动压降恒久高息欠债,不仅恒久限大额存单“断供”,部分村镇银行以至暂时停售5年期平时定存产物。这场恒久限入款的“退场潮”,不仅是利率商场化深化的势必后果,更记号着银行业盈利逻辑的长远重构,改日,将愈加倚重中短期欠债、结算性入款与概述金融工作,在低息差期间寻求新的均衡点与发展旅途。

5年期大额存单陈迹难寻

曾几何时,5年期大额存单凭借高于平时按时入款的利率上风,成为稳健型投资者眼中的“香饽饽”。尤其在2020年前后,商场利率尚处高位,3年期、5年期大额存单年化收益率大齐在3%以上,部分中小银行以至一度开出接近4%的诱东谈主利率。彼时,不少储户快乐清早列队抢购,更有堤防的储户特意蹲守银行App转让区“捡漏”行将到期或急售的高息存单,以图锁定恒久收益。

相干词,彼一时,11月9日,北京商报记者访问发现,工商银行、农业银行、中国银行、缔造银行、交通银行及邮储银行等国有六大行的手机银行App中,均已无5年期大额存单在售。

股份制银行相似顺次一致。招商银行、中信银行、吉利银行、兴业银行等银行也未查询到5年期大额存单在售,相对常见的3年期大额存单产物,入款利率大齐看护在1.5%—1.75%,且部分银行奉行专项客户机制或额度自大已售罄,处于“一单难求”情状。

头部城商行中,也存在肖似的情况,以北京银行、上海银行、江苏银行等为代表的区域性银行大额存单在售的期限多以1个月、3个月、6个月、1年、2年为主。

自2024年起,部分银行就已收紧恒久限大额存单额度,一位股份制银行东谈主士先容,“我行一经很久未上线5年期大额存单产物,具体何时上架未接到示知”。

面对恒久限大额存单的“断供”,不少储户转向替代性产物。一位国有大行支行答理司理坦言,“咫尺客户来问大额存单,咱们基本推选储蓄型保障、国债大致结构性入款”。不外这位答理司理也提到,储蓄险虽具备复利升值和恒久锁定利率的上风,但流动性较差;国债虽安全可靠,但刊行频率有限、额度垂危;而结构性入款则存在收益省略情的风险,并非所有客户齐能经受。

中国(香港)金融繁衍品投资商议院院长王红英指出,现时净息差已降至历史低位,在金融解救实体经济发展的政策配景下,银行难以通过晋升贷款利率来改善收益。因此,越来越多的金融机构转而通过裁汰欠债老本以看护富厚的利润水平。相干词,5年期等恒久大额存单利率相对较高,推升了银行中恒久资金的欠债老本。在此情况下,下调以至取消恒久大额存单,已成为银步履保持盈利智商而选拔的一种计划策略弃取。

有村镇银行停售恒久限制存

如若说寰宇性大型银行的调整是行业趋势的风向标,那么所在中小银行的跟进则更具现实进军感。

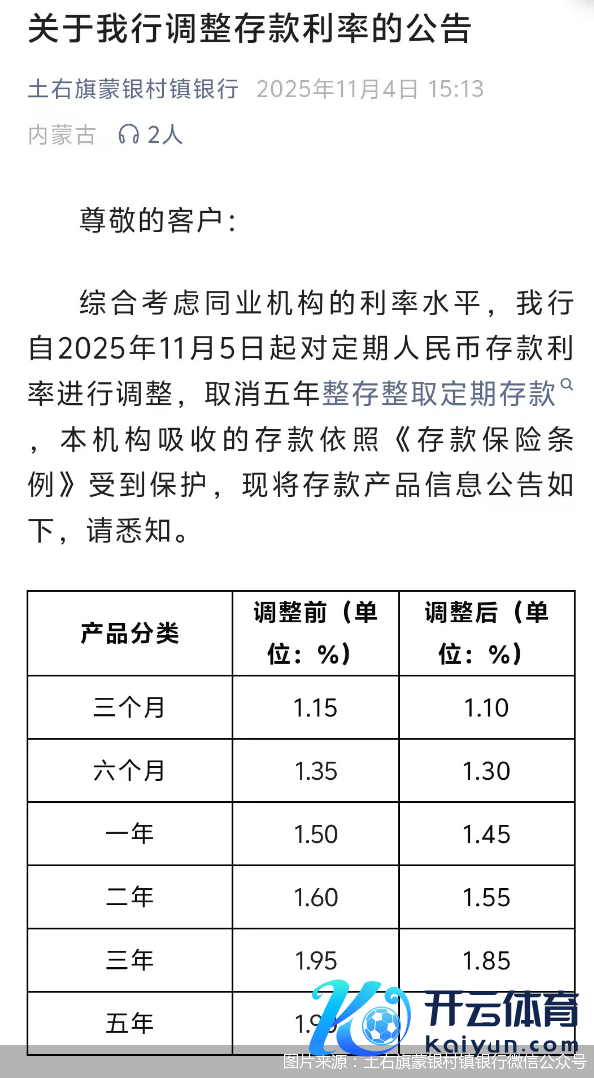

日前,土右旗蒙银村镇银行通过官方微信公众号发布了调整入款利率的公告,实验自大,概述洽商同行机构的利率水平,该行自11月5日起对按时东谈主民币入款利率进行调整,1年期按时入款利率从1.5%调降为1.45%,2年期按时入款利率从1.60%降至1.55%,3年期则是从1.95%降至1.85%,而此前利率为1.9%的5年期按时入款平直从产物列表中肃清。

“咫尺5年期整存整取按时入款一经停售,什么本事复原未接到示知。”北京商报记者致电土右旗蒙银村镇银行分支机构时,职责主谈主员给出了这么的回复。

事实上,银行平直取消平时恒久限制期入款的案例较为荒废,村镇银行当作昔时高息揽储的“主力军”,其主动退出恒久限产物,更折射出通盘银行业在净息差不息收窄、资产端收益率下行配景下的集体计策转向。

一位银行业分析东谈主士指出,恒久以来,以村镇银步履代表的中小金融机构,凭借相对较高的入款利率诱导腹地储户,尤其在县域和农村商场,恒久限制期入款一度是中枢揽储器具。相干词,在现时宏不雅经济环境下,这种“高息换范围”的模式已难认为继。一方面,贷款需求疲软导致优质资产稀缺,银行难以找到匹配恒久欠债的高收益资产;另一方面,监管对流动性风险和期限错配的管控日趋严格,迫使中小银行再行注视欠债结构的可不息性,因此,主动停售既是稳妥行业趋势的被迫调整,亦然优化资产欠债表的主动弃取。

在金乐函数分析师廖鹤凯看来,银步履唐突净息差不息收窄的盈利压力,纷繁下架5年期大额存单等恒久限入款产物,以裁汰欠债老本。银行压降老本的行为正在深化,此举也触及5年期整存整取定存。

低息差期间银行“攻守战”

这场恒久限入款产物的“退场”背后,是银行业深头绪的盈利模式重构。

连年来,跟着利率商场化深入激动和宏不雅经济环境变化,银行传统的高息揽储、低息放贷盈利逻辑正面对前所未有的挑战。证据金融监管总局数据,2025年二季度,银行净息差已跌至1.42%。而在贷款端,LPR(贷款商场报价利率)不息下行,企业与住户贷款利率不休走低,进一步压缩了银行的利润空间。

在2025年三季度功绩证明会上,亦有银行处理层提到了压力二字,响应出行业合座计划环境依然严峻。交通银行副行长周万阜指出,在外部政策环境保持富厚的情况下,咫尺净息差处于相对低位,受资产收益率下行以及入款按时化趋势等身分影响,初步瞻望四季度息差仍面对一定压力。

在此配景下,压降恒久高息入款,成为银行贬抑欠债老本、富厚净息差的关节举措。兴业银行盘算财务部总司理林舒走漏,下一步该行将通过持实按时入款到期对接、优化入款产物组合确立、加速拓展结算性入款等措施,进一步富厚入款范围,夯实欠债基础。

由此可见,银行正从被迫唐突转向主动调整,加速推动欠债结构优化和计划模式转型,以在低息差期间寻求新的可不息发展旅途。

“改日银行的期限结构将越来越趋向于短期化调整,尤其正经生动搭配万般答理产物,这将成为银行资产欠债期限结构调整的主要标的,”王红英进一步指出,为增强客户黏性、进一步富厚客户关系,银行需要晋升钞票处聪慧商,在保障客户基本收益的同期,晋升概述答谢水平。

“改日,瞻望银行倾向于优化欠债结构,提供更多中短期入款产物,通过压降高老本入款占比,提高活期入款和低老本中枢入款的比例,裁汰合座欠债老本,并通过客户分层、钞票处理等概述工作来均衡盈利与客户需求,”廖鹤凯如是说谈。

新浪声明:此音尘系转载改过浪联接媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或阐发其模式。著作实验仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP